เดือนพฤศจิกายนที่กำลังจะจบลงอยู่ในเวลาอันใกล้แล้วเนี่ย ประเด็นในโลกโซเชียลก็มีผ่านมาผ่านไปหลายเรื่องเหลือเกิน ถึงอย่างนั้นก็มีอยู่ประเด็นหนึ่งที่เกิดขึ้นซ้ำให้เห็นกันใหญ่โตถึงสามรอบสามครั้ง ด้วยประเด็นหลักเดียวกันนั่นก็คือปัญหาจากเรื่องประกัน

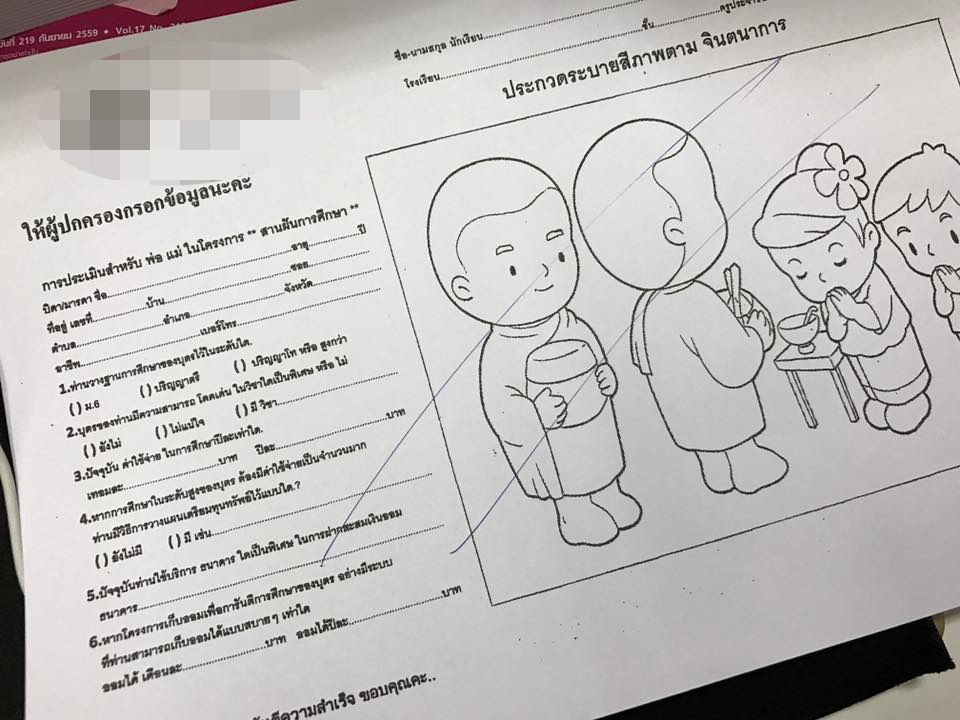

ไหนจะเป็นกรณีที่มีอาจารย์ท่านหนึ่งส่งการบ้านระบายสีให้นักเรียนพร้อมให้พ่อแม่กรอกรายละเอียดข้อมูลทางด้านซ้ายของกระดาษ ซึ่งผู้ปกครองคนหนึ่งได้ขีดคร่อมการบ้านดังกล่าวแล้วแจ้งกลับไปว่า ทางตัวเขาไม่ประสงค์ที่จะให้ลูกทำการบ้านที่เนียนมาขอเก็บข้อมูลแบบนี้ (อ่านรายละเอียดได้ที่นี่)

หรือจะเป็นเรื่องเด็ดเผ็ดแซ่บ ของคุณหมวยสังหาร ที่ถูกประกันแห่งหนึ่งโทรติดตามเสนอขายประกัน โดยที่เจ้าหน้าที่คนดังกล่าวมีข้อมูลของบัตรเครดิตคุณหมวยสังหารแบบครบถ้วน แม้ว่าเจ้าตัวจะเซย์โนไม่อยากทำไปแล้ว แต่สุดท้ายก็มีการตัดเงินจากบัตรเครดิตโดยที่เจ้าตัวไม่ยินยอม จนคุณหมวยสังหารต้องเปิดโหมดสังหารโหดโดยแท้จริง แล้วทำการดำเนินการทางกฎหมายอย่างดุเด็ดเผ็ดร้อน #แซ่บเวอร์ (เชิญอ่านต่อได้ ที่นี่)

ภาพแทนนิยาม ‘หมวยสังหาร’ – ภาพจาก http://www.idealshanghai.com/

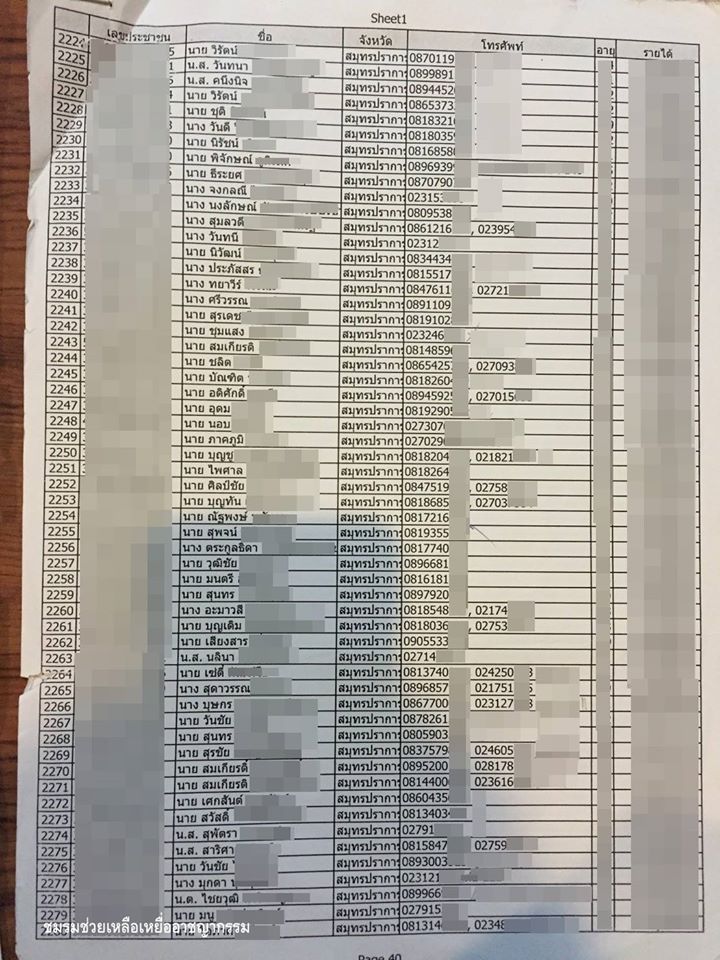

ตามมาด้วยการเปิดเผยข้อมูลของ ชมรมช่วยเหลือเหยื่ออาชญากรรม เกี่ยวกับข้อมูลของ ‘ขบวนการขายข้อมูลลูกค้าธนาคารให้กับบริษัทประกัน รวมถึง Call Center ต่างๆ ที่มีการขายข้อมูลทั้งชื่อ ถิ่นที่อาศัย เบอร์โทรศัพท์ อายุ และรายได้ ด้วยสนนราคาชื่อละ 3-50 บาท และแน่นอนว่าพวกเขาไม่ได้ขายข้อมูลกันแค่ชื่อสองชื่อเท่านั้น (อ่านเพิ่มเติมได้ที่นี่)

ภาพจากแฟนเพจ ชมรมช่วยเหลืออาชญากรรม https://www.facebook.com/Helpcrimevictimclub

จะเห็นได้ว่าดราม่าทั้งสามเรื่องมีจุดร่วมกันอย่างหนึ่งก็คือ ธุรกิจการขายประกัน คำถามที่เราสงสัยขึ้นมาก็คือ… ทำไมประกันชีวิตที่ควรจะคุ้มครองความปลอดภัยของเรา ถึงดูโนสนโนแคร์กับการละเมิดข้อมูลส่วนตัว แล้วแบบนี้กฎหมายจะคุ้มหัวคนธรรมดาที่ไม่ได้เป็นหน่วยงานที่มีอำนาจในการต่อรอง หรือเป็นบุคลากรในสายงานกฎหมายอยู่แล้วหรือเปล่านะ ด้วยความสงสัยเช่นนี้เราจึงลองไปขอความเห็นจากผู้เชี่ยวชาญทางกฎหมาย และผู้ที่คร่ำหวอดอยู่ในวงการประกันภัยว่าพวกเขาคิดอยางไรกับกรณีนี้

เริ่มจากท่านแรก คุณพีรภัทร ฝอยทอง ทนายความ ควบด้วยตำแหน่งแอดมินของเพจ “FongDi – ฟ้องได้” ที่ได้ให้ความเห็นว่า

“จริง ๆ แล้วประกันภัยเป็นผลิตภัณฑ์ทางการเงินอย่างหนึ่งที่ใช้ในการบริหารความเสี่ยง และมีความสำคัญอย่างยิ่งในการวางแผนการเงินส่วนบุคคล แต่ปัจจุบัน หลายคนที่เข้ามาขายประกันไม่ได้มีความเข้าใจในจุดนี้ แต่กลับเข้ามาขายโดยหวังแต่เพียงยอด หรือคอมมิชชั่นที่จะได้เท่านั้น”

ส่วนในด้านข้อกฎหมายนั้น ทนายท่านนี้ได้กล่าวแยกว่า “ในส่วนของการเสนอขายแล้วตัดเงินลูกค้าทันทีโดยไม่ได้รับความยินยอมนั้น มีความผิดตาม พ.ร.บ.ประกันภัยหรือประกันชีวิตแน่นอน เพราะถือว่าเป็นการหลอกลวงลูกค้า โดยส่วนใหญ่พวกผู้ที่โทรขายมักจะหลอกให้ลูกค้าตอบ “ตกลง” ไปก่อน เช่น บอกว่าให้รับกรมธรรม์ไปศึกษาก่อน ถ้าไม่พอใจแล้วยกเลิกภายหลังได้ แล้วหลังจากนั้นก็ทำเรื่องตัดเงินลูกค้า โดยอ้างว่าลูกค้าได้ “ตกลงทำประกันแล้ว” ทั้ง ๆ ที่ลูกค้าไม่ได้ตกลงทำประกันแต่อย่างใด”

“นอกจากผิดในส่วนของการเสนอขายประกันแล้ว การที่ผู้ขายหลอกลวงลูกค้าเช่นนี้ ยังเป็นความผิดตาม ประมวลกฎหมายอาญาในส่วนของการฉ้อโกงอีกด้วย เพราะคนขายหลอกลวง หรือปกปิดข้อเท็จจริงอันทำให้ลูกค้าต้องเสียเงิน และในส่วนของคนขายก็ได้ค่าคอมมิชชั่นจากการหลอกนั้น ดังนั้นในส่วนของการตัดเงินโดยไม่ได้รับอนุญาตนั้น นอกจากผิดจรรยาบรรณแล้วยังผิดกฎหมายเต็ม ๆ อีกด้วย”

ในส่วนของการตัดเงินโดยไม่ได้รับอนุญาตนั้น

นอกจากผิดจรรยาบรรณแล้วยังผิดกฎหมายเต็ม ๆ อีกด้วย

ที่น่าสนใจอย่างมากอีกส่วนหนึ่งของกรณีที่เกิดขึ้น คุณพีรภัทรก็ได้ให้ความเห็นชวนคิดถึงจุดอ่อนในข้อกฎหมายบางข้อของบ้านเรา “ในส่วนของการหลอกเก็บข้อมูล และการขายข้อมูลส่วนบุคคลให้กับประกัน บัตรเครดิต หรือสินเชื่อส่วนบุคคลนั้นมีมานานแล้ว เพราะประเทศไทยของเรายังไม่มีกฎหมายคุ้มครองข้อมูลส่วนบุคคล (Data Privacy Law) เหมือนประเทศอื่น ที่เวลาใครจะเก็บข้อมูลเราต้องขออนุญาตและบอกวัตถุประสงค์ในการข้อมูลของเราไปใช้ก่อนทุกครั้ง รวมทั้งยังห้ามเก็บข้อมูลของเราไว้นานเกินไปด้วย ทำให้ปัจจุบันไม่เพียงแต่ธนาคารเท่านั้น แต่ยังมีหลายธุรกิจที่แอบเก็บข้อมูลของเราแล้วนำไปขาย เช่น เวลาไปซื้อรถยนต์ป้ายแดง บริษัทเหล่านั้นก็เอาข้อมูลของเราไปขายให้โบรกเกอร์หรือบริษัทประกัน หรือพวกที่แจกของตามห้างแล้วขอข้อมูลเราไป บางทีก็เอาไปขายให้ธุรกิจต่าง ๆ เช่น ขายให้บริษัทอสังหาฯ ส่งจดหมายมาขายบ้านหรือคอนโดให้กับเราเป็นต้น”

“แต่ในส่วนนี้ บางครั้งการขายข้อมูลของเราก็ทำโดยถูกต้อง เพราะเราให้ความยินยอมไปแล้วโดยที่เราอาจจะไม่รู้ตัว เช่น ตอนสมัครบัตรเครดิต หรือตอนขอกู้ยืมเงินจากธนาคาร แล้วธนาคารให้เรากรอกเอกสาร แต่ส่วนใหญ่เจ้าหน้าที่ก็จะบอกให้เรา เซ็นๆ ชื่อไปอย่างเดียวไม่ต้องอ่าน เดี๋ยวเจ้าหน้าที่ช่วยไปกรอกข้อมูลให้ ซึ่งในแบบฟอร์มเหล่านั้น ถ้าเป็นของธนาคารหรือสถาบันการเงินชั้นนำหลายแห่ง ก็จะป้องกันตัวเอง โดยมีส่วนของการขอความยินยอมให้เขานำข้อมูลของเราไปใช้หรือส่งต่อให้บุคคลภายนอกไว้อยู่แล้ว แต่พอเราเซ็นไปโดยไม่ได้อ่าน ก็ต้องถือว่าเรายินยอมไปแล้วเช่นกัน”

ภาพจาก – http://asaptx.com/

ส่วนข้อแนะนำแก่ผู้ซื้อและผู้ขายว่าควรทำตัวอย่างไรให้เหมาะสมหลังจากเคสดราม่าที่เกิดขึ้นนั้น “สำหรับคนซื้อ ต้องรู้จักสิทธิของตัวเอง ถ้าไม่อยากซื้อ ก็บอกคนขายตรงไปเลยว่าไม่สนใจ และไม่ต้องการฟังรายละเอียด เพราะกฎหมายกำหนดไว้เลยว่า ถ้าลูกค้าไม่สนใจ ห้ามตื้อ ห้ามคุยต่อ และถ้าเราชัดเจนโดยบอกว่าห้ามโทรกลับมาขายอีก กฎหมายก็กำหนดว่า บริษัทจะต้องห้ามให้คนโทรมาขายเราอีกอย่างน้อย 6 เดือน นอกจากนี้ เวลาเราไปทำธุรกรรมใดๆ ก็ต้องสนใจอ่านรายละเอียดให้ครบถ้วนด้วย เช่นถ้ามีการขอความยินยอมในการเก็บข้อมูลส่วนบุคคลของเรา และขอใช้ในการทำกิจกรรมส่งเสริมทางการตลาดนั้น หากเราไม่ต้องการยินยอม ก็ต้องสามารถระบุได้ว่าเราไม่ยอม เท่านี้ธนาคารหรือบริษัท ก็ห้ามส่งข้อมูลของเราต่อให้บุคคลอื่น และหากเราเจอการเสนอขายประกันที่ไม่ถูกต้อง เราก็สามารถร้องเรียนต่อบริษัทก่อนว่า พนักงานหรือเจ้าหน้าที่ของคุณทำไม่ถูกต้อง หากเขาไม่ดำเนินการใด ๆ อีก เราก็สามารถร้องเรียนไปยัง สำนักงานคณะกรรมการกำกับและส่งเสริมธุรกิจประกันภัย (คปภ.) ได้โดยตรง”

“สำหรับคนขายประกันนั้น จริงๆ มีกฎหมายควบคุมและกำกับการเสนอขายอยู่แล้ว ว่าคนขายต้องทำอย่างไรบ้าง เช่น เวลาโทรมาต้องขออนุญาตลูกค้าก่อน แนะนำตัวพร้อมบอกเลขที่ใบอนุญาตให้ถูกต้อง รวมถึงต้องให้ข้อมูลด้วยความเป็นจริงด้วย นอกจากนี้ คนขายประกันก็ผ่านการอบรมและสอบในส่วนของจรรยาบรรณอยู่แล้ว ดังนั้นเพียงแต่ปฏิบัติตามจรรยาบรรณให้ถูกต้อง ไม่หวังแต่ยอดขายเพียงอย่างเดียว พยายามเสนอขายโดยทำให้ความเข้าใจให้ลูกค้าเห็นถึงประโยชน์ของการประกันภัยในการบริหารความเสี่ยง และเสนอขายผลิตภัณฑ์ที่ตรงกับความต้องการของลูกค้า เท่านี้ ก็ทำให้ win-win ทั้งสองฝ่าย คือ เราได้ยอดขาย ลูกค้าก็ได้ประกันตรงกับความต้องการ”

ส่วนอีกท่านหนึ่งที่ให้เกียรติมาตอบคำถามของเราเป็นบุคลากรในบริษัทประกันแห่งหนึ่งว่าเขาคิดเช่นไรกับเรื่องเหล่านี้

“ส่วนตัวแล้วไม่ชอบ และไม่เห็นด้วยกับแบบนี้เลย ควรทำแบบโปร่งใส อันนี้เหมือนเป็นตัวแทนแล้วมาแอบหลอกเด็กให้ไปเอาข้อมูลจากพ่อแม่ จริงๆ การหา Lead ต้องทำอย่างโปร่งใส แล้วมันมีระเบียบ หลักเกณฑ์ จรรยาบรรณของตัวแทนนะ ประเด็นของรูปวาดเชื่อว่า คุณครูในเรื่องนั้นตัดสินใจทำเอง เพราะเคยมีกรณีใกล้เคียงกันถูกร้องเรียนมาก่อนแล้ว แต่ตามจรรยาบรรณแล้ว ตัวแทนที่จะไปจะต้องแสดงตัวให้ชัดเจน ถึงจะพูดคุยยังไม่ปิดการจ่ายก็ต้องชัด อย่างการเปิดบูธตามโรงพยาบาลหรืองานอีเวนท์ต่างๆ หรือกรณีการโทรศัพท์หาแบบสุ่ม ก็ต้องออกตัวชัดเจนว่าเป็นตัวแทนประกัน หากใครเจอกรณีที่ไม่เผยตัวหรือเป็นดราม่าแบบที่เจอมา สามารถส่งเรื่องกลับต้นสังกัด หรือแจ้งกลับไปที่สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ. http://www.oic.or.th/th) มันจะได้เรื่องมากกว่าไปโพสท์ในพันทิปนะ” เขาตอบคำถามของเรารวดเดียวจบ

จะเห็นได้ว่าช่องทางในตอนนี้ก็พอจะมีอะไรให้ผู้บริโภคหรือคนที่ถูกโทรมาขายประกันพอจะเอาตัวเองรอดได้ระดับหนึ่ง แต่ก็ยังมีช่องว่างอีกระดับที่ทั้งฝ่ายกฎหมายและฝ่ายบริษัทประกันสามารถช่วยรักษาความเป็นส่วนตัวของลูกค้าได้มากขึ้น คำถามต่อไปก็คือ ผู้บริโภคน่ะพร้อมจะเป็นส่วนตัวแล้ว แต่ฝ่ายอื่นจะพร้อมรักษาความเป็นส่วนตัวนั้นด้วยหรือเปล่า? หรือสุดท้ายก็จะเป็นปัญหางูกินหางกันต่อไปนะ?