ใบเสร็จที่เขียนแบบนี้ถูกไหมนะ ถ้าเอาไปส่งเบิกบัญชีจะบ่นอะไรรึเปล่า? มาดูกันดีกว่าว่า ทำยังไงถึงจะรู้ว่าใบเสร็จนี้ถูกต้อง และไม่โดนบัญชีบ่น

ใบเสร็จ บิลเงินสด หรือที่ทางกฎหมายเรียกว่า ‘ใบรับ’ ถูกกล่าวถึงใน พระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พุทธศักราช 2481 หรือ ‘ประมวลรัษฎากร’ เป็นกฎหมายภาษีอากรฉบับหนึ่ง ซึ่งรวบรวมกฎหมายภาษีอากรไว้ทั้งหมด 4 ประเภท ได้แก่ ภาษีเงินได้ แบ่งเป็นภาษีเงินได้บุคคลธรรมดา และภาษีเงินได้นิติบุคคล, ภาษีมูลค่าเพิ่ม, ภาษีธุรกิจเฉพาะ และอากรแสตมป์ โดยข้อกำหนดของใบเสร็จถูกระบุไว้ในหมวด 6 อากรแสตมป์

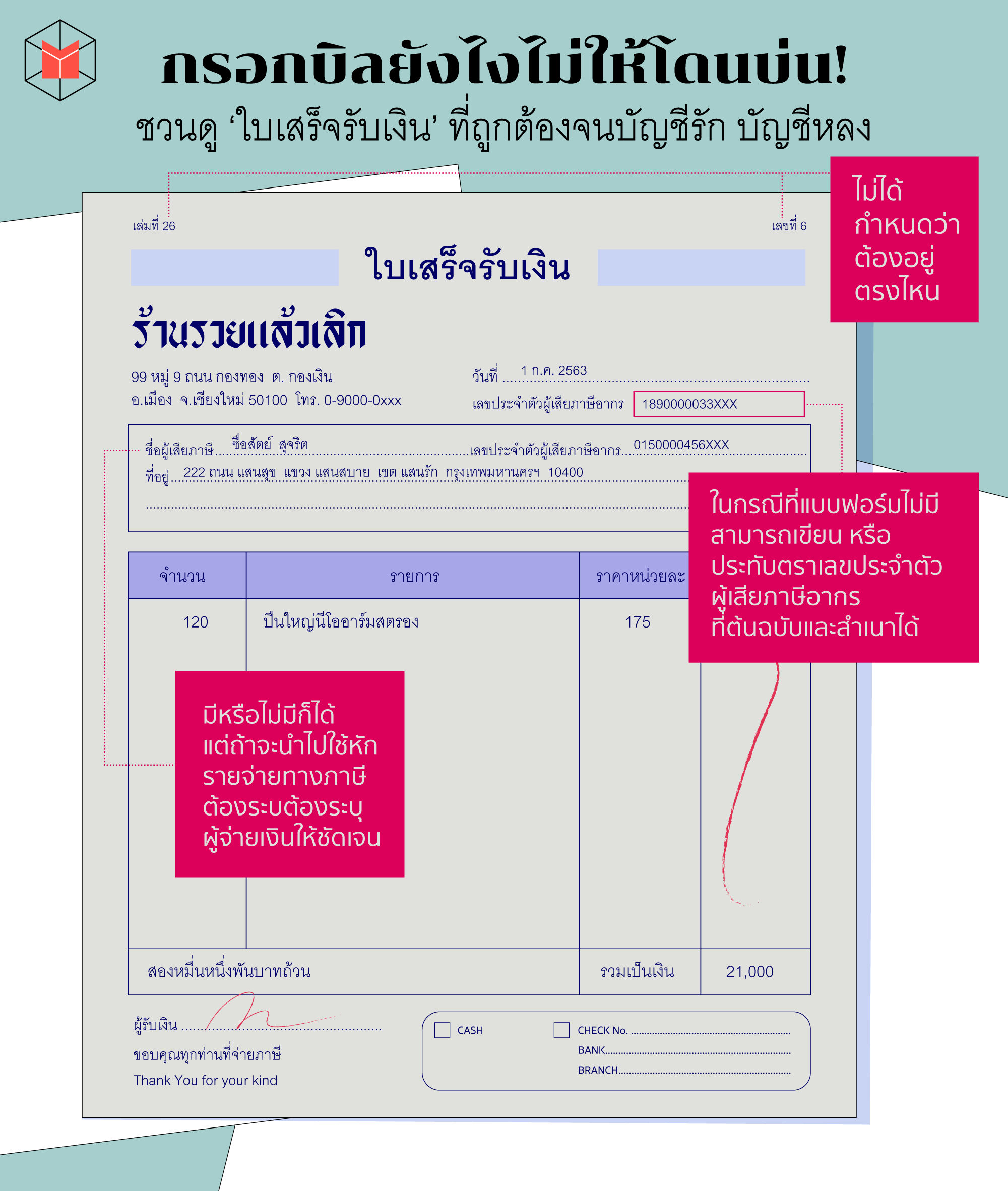

นิยามของ ‘ใบรับ’ ตามมาตรา 103 แห่งประมวลรัษฎากร หมายความว่า บันทึก หรือหนังสือที่เป็นหลักฐานแสดงว่าได้รับ ได้รับฝาก หรือได้รับชำระเงินหรือตั๋วเงิน รวมไปถึงบันทึก หรือหนังสือที่เป็นหลักฐานแสดงว่าหนี้ได้ถูกชำระแล้ว โดยบันทึก หรือหนังสือนั้นจะมีลายมือชื่อหรือไม่มีก็ไม่สำคัญ

จากประมวลรัษฎากร หมวด 6 มาตรา 105 (พระราชบัญญัติแก้ไขเพิ่มเติม (ฉบับที่ 30) พ.ศ. 2534 ใช้บังคับ 1 มกราคม พ.ศ. 2535 เป็นต้นไป) พูดถึงการออกใบรับ หรือใบเสร็จรับเงินไว้ว่า ผู้ขาย ผู้ให้เช่าซื้อ หรือผู้รับเงินต้องออกใบเสร็จรับเงินให้แก่ผู้ซื้อ ผู้เช่าซื้อ หรือผู้จ่ายเงิน ในทันทีทุกครั้งที่รับเงินไม่ว่าจะมีการเรียกร้องให้ออกใบรับหรือไม่ก็ตาม

และในมาตรา 105 ทวิ (พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 5) พ.ศ. 2521 ใช้บังคับ 31 ธันวาคม พ.ศ.2521 เป็นต้นไป) ยังได้กล่าวอีกว่าทางผู้ออกใบเสร็จรับเงินจะต้องทำต้นขั้ว หรือสำเนาใบเสร็จ และเก็บต้นขั้ว หรือสำเนาใบเสร็จดังกล่าวไว้เป็นเวลาไม่น้อยกว่าห้าปีนับแต่วันที่ออกใบเสร็จ

แล้วประมวลรัษฎากรกำหนดว่า

ใบเสร็จรับเงินควรมีอะไรบ้างนะ?

- ชื่อหรือยี่ห้อของร้านค้าผู้ออกใบเสร็จ

- เลขประจำตัวผู้เสียภาษีของร้านค้าผู้ออกใบเสร็จ (พระราชบัญญัติแก้ไขเพิ่มเติม (ฉบับที่ 30) พ.ศ. 2534 ใช้บังคับ 1 มกราคม พ.ศ. 2535 เป็นต้นไป) แต่ในกรณีที่แบบฟอร์มของร้านค้าไม่มีเลขประจำตัวผู้เสียภาษี สามารถเขียน หรือประทับตรา เลขประตัวตัวผู้เสียภาษี ไว้ที่ต้นฉบับและสำเนาได้

- เลขลำดับของเล่มและของใบเสร็จ

- วัน เดือน ปี ที่ออกใบเสร็จ

- จำนวนเงินที่รับ

- ชนิด ชื่อ จำนวน และราคาสินค้า ในกรณีการขายหรือให้เช่าซื้อสินค้าเฉพาะชนิดที่มีราคาตั้งแต่ หนึ่งร้อยบาทขึ้นไป

- ชื่อและที่อยู่ของผู้ซื้อ ซึ่งสรรพกรไม่ได้กำหนดการใส่ เนื่องจากบางครั้งเป็นผู้ซื้อรายย่อย หรือบุคคลทั่วไป แต่หากเป็นกรณีที่ผู้ซื้อเป็นนิติบุคคล คณะบุคคล หรือร้านค้าที่ขึ้นทะเบียนไว้ จะต้องระบุ ชื่อ และที่อยู่ของผู้ซื้อด้วย เพราะรายจ่ายใดที่จะสามารถใช้หักเป็นรายจ่ายทางภาษีได้ ต้องมีการระบุผู้รับเงิน และผู้จ่ายเงินให้ชัดเจน

นอกจากนี้ประมวลรัษฎากร หมวด 6 มาตรา 127 ทวิ (พระราชบัญญัติแก้ไขเพิ่มเติม (ฉบับที่ 16) พ.ศ. 2502 ใช้บังคับ 5 พฤศจิกายน พ.ศ.2502 เป็นต้นไป) ยังได้ระบุถึงบทลงโทษเมื่อใครก็ตามทำให้ไม่มีการออกใบรับ หรือไม่ออกใบรับให้ในทันทีที่รับเงินตามมาตรา 105 รวมถึงในกรณีที่ออกใบรับเป็นจำนวนเงินน้อยกว่าที่รับเงินหรือรับชำระราคาจริง มีโทษปรับไม่เกินห้าร้อยบาท หรือจำคุกไม่เกินหนึ่งเดือน หรือทั้งจำทั้งปรับ

รู้แบบนี้แล้วก็อย่าลืมตรวจเช็คใบเสร็จที่ได้รับทุกครั้งด้วยนะ จะได้ปลอดภัยกับตัวเอง และไม่โดนบัญชีบ่นด้วย

อ้างอิงข้อมูลจาก