เครื่องสำอาง 150 บาท – ผ่อน 5 เดือน

สุกี้มื้อพิเศษ 290 บาท – ผ่อน 10 เดือน

กระเป๋าฮิต 3,000 บาท – ผ่อน 10 เดือน

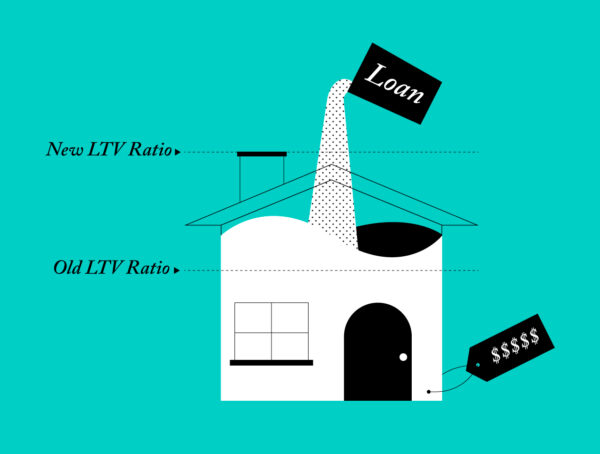

เมื่ออะไรๆ ก็ซื้อง่าย ผ่อนสบาย เพราะแอปพลิเคชันซื้อของออนไลน์ต่างก็มีบริการให้สินเชื่อ ‘ซื้อก่อน จ่ายทีหลัง’ หรือ Paylater ที่ทำให้เราเข้าถึงของที่อยากได้ได้ง่ายมากขึ้น ไม่ต้องรอเก็บเงินจนครบ ไม่ต้องรอเงินเดือนออก ก็ได้ครอบครองของชิ้นนั้นทันที

แต่ความสะดวกสบายนี้เป็นเหมือนดาบสองคน เมื่อมีหลายคนที่รู้ตัวอีกทีตอนสรุปยอดบิลรายเดือนมีตัวเลขสูงเกินกว่าที่คิด จนจ่ายไม่ไหว กลายเป็นหนี้ค้างจ่ายนานไปอีกหลายเดือน และสำหรับบางคนก็เลือก ‘ไม่ชำระหนี้’ ปล่อยให้เจ้าหน้าที่ตามทวงไปเรื่อยๆ ซึ่งก็กลายเป็นความเสี่ยงในการโดนฟ้องผิดนัดชำระหนี้แทน

ล่าสุด สินเชื่อของแอปฯ ดังก็เข้าร่วมเครดิตบูโรแล้ว นั่นหมายความว่า ทุกตัวเลขของการผ่อน และทุกการผิดนัดชำระหนี้ จะกลายเป็นประวัติติดตัว ที่ส่งผลต่อการทำธุรกรรมทางการเงินอื่นๆ ต่อไป โดยคนตั้งข้อสังเกตว่า อาจเพราะมี ‘หนี้เสีย’ หรือหนี้ที่ตามเก็บชำระไม่ได้จำนวนไม่น้อยหรือเปล่า ที่ทำให้นำมาสู่การตัดสินใจครั้งสำคัญในการเข้าร่วมเครดิตบูโรครั้งนี้

The MATTER พูดคุยกับ ศ.ดร.ณัฐวุฒิ เผ่าทวี อาจารย์ด้านเศรษฐศาสตร์พฤติกรรม มหาวิทยาลัยเทคโนโลยีนันยาง ประเทศสิงคโปร์ เพื่อทำความเข้าใจ และรู้เท่าทันเบื้องหลังของพฤติกรรมเสพติด Paylater พร้อมผลกระทบที่อาจตามมาไปด้วยกัน

อ.ณัฐวุฒิ อธิบายว่า ปกติแล้วชีวิตของเราจะมี ‘งบประมาณจำกัด’ ทำให้เราจะตัดสินใจซื้อสิ่งต่างๆ โดยใช้ความระมัดระวังสูง แต่เมื่อมีการให้สินเชื่อซื้อก่อนจ่ายทีหลัง ที่สมัครง่าย และให้วงเงินสูง ก็เป็นเหมือนการทลายข้อจำกัดทางงบประมาณของเราในความคิดไป เพราะได้รับของมาก่อนทันที แล้วสิ่งที่ต้องจ่ายจริงอยู่ในอนาคต

โดยในเชิงเศรษฐศาสตร์พฤติกรรม คนเรามักจะมองตัวเราในปัจจุบันกับในอนาคตเหมือนไม่ใช่คนเดียวกัน หากให้เห็นภาพง่ายขึ้น ก็อย่างเช่น เมื่อเราไม่อยากทำงานงานหนึ่งในวันนี้ ก็ผัดวันประกันพรุ่งเพื่อให้ ‘ตัวเราในอนาคต’ เป็นคนทำ เรียกว่ากระบวนการให้น้ำหนักกับปัจจุบันมากกว่าอนาคต (Present Bias)

เช่นเดียวกันกับระบบ Payleter ที่เรามักจะไม่ได้คำนึงถึงปัญหาที่จะตามมาในอนาคตอย่างการต้องชำระเงินคืนจำนวนมาก “ทั้งที่จริงๆ แล้ว ตัวเราในอนาคต ก็คือเราเอง ที่จะต้องไปทนทุกข์กับหนี้ตรงนั้น” อ.ณัฐวุฒิ กล่าว

และยังมีปัจจัยประกอบ คือโซเชียลมีเดีย ที่เข้ามามีบทบาทในชีวิตมนุษย์มาก ทำให้เกิดการเปรียบเทียบ หรือเกิดอาการ FOMO (ความกลัวที่จะพลาดบางสิ่งบางอย่าง – Fear of Missing Out) จึงกลายเป็นสังคมที่วัตถุนิยม และมีการเปรียบเทียบกันสูง

และยิ่งตัดสินใจในปัจจุบันได้ง่ายดายและรวดเร็ว ก็ยิ่งกระทบกับกระบวนการคิดที่อาจไม่เป็นเหตุเป็นผล เช่น หากคนคนหนึ่งกำลังอยู่ในช่วงรักษาสุขภาพ แต่ตอนนี้รู้สึกหิวมาก แล้วมีตัวเลือกระหว่างแฮมเบอร์เกอร์กับสลัด คนคนนั้นก็อาจเลือกแฮมเบอร์เกอร์ตามความต้องการฉับพลัน แต่หากเปลี่ยนคำถาม ให้เลือกระหว่าง 2 อย่างนี้ เพื่อให้ตัวเราในอีก 1 เดือนข้างหน้าได้กิน ก็มีแนวโน้มที่อาจเลือกสลัด เพราะรู้ว่าดีต่อสุขภาพมากกว่า

โดยรสุปแล้ว ตัวเราเอง ที่จะเลือกตัวเลือกสำหรับตัวเราในอนาคต จึงมักจะมีเหตุมีผลมากกว่าเลือกในปัจจุบัน ที่การเลือกเลย กินเลย หรือ ‘ซื้อเลย’ อาจดีกับเราในการสร้างความสุขชั่วคราวในตอนนี้ แต่กลับทำให้เกิดผลเสียกับเราในอนาคต กรณีของการเลือกกินแฮมเบอร์เกอร์ ก็คือร่างกายที่ถดถอยจากไขมันที่สะสม และในกรณีของ Paylater ก็คือหนี้ที่เกิดขึ้นโดยไม่ตั้งตัว

นอกจากสินเชื่อซื้อก่อนจ่ายทีหลัง อาจทำให้เรามีโอกาสตัดสินใจเลือกสิ่งที่อาจไม่ดีต่อระยะยาวเท่าที่ควรแล้วนั้น อ.ณัฐวุฒิ ยังเล่าว่า มันเป็นระบบที่ ‘ปิดโอกาสไม่ให้ฝันถึงสิ่งที่อยากได้’

เช่น หากเราจ่ายเงินจองที่พักไว้สำหรับไปเที่ยวในอีก 3 เดือนข้างหน้า ตลอดระยะเวลา 3 เดือนเราก็จะคิดถึงมันอยู่ตลอด และรู้สึกมีความสุขกับการได้นึกถึง เรียกได้ว่า เงินที่จ่ายไป เหมือนเป็นการซื้อความสุขในทุกๆ วันจนถึงวันที่ได้บริโภคสิ่งนั้นจริงๆ

มีการศึกษาจาก TripAdvisor แพลตฟอร์มช่วยวางแผนและจองทริป ที่ระบุว่า ลูกค้าที่คนจองทริปไว้แต่ยังไม่ถึงวันเที่ยว มักจะมีพฤติกรรมที่ชอบล็อกอินเข้ามาดูทริปที่จองไว้ในเว็บไซต์ สิ่งนี้เรียกว่า Anticipation Effect ซึ่งหมายถึง ปรากฏการณ์ที่ความคาดหวังหรือการคาดการณ์เหตุการณ์ในอนาคตส่งผลต่อความรู้สึก อารมณ์ และพฤติกรรมในปัจจุบันของเรา

ขณะที่ถ้าหากเราได้รับของก่อน แล้วค่อยจ่ายเงินทีหลังได้ ก็เหมือนเป็นการปิดโอกาสไม่ให้คนมี ‘ความสุขที่เพิ่มขึ้นพิเศษ’ นี้ และในระยะยาวก็จะทำให้เป็นพฤติกรรมที่จะต้องกดสั่งของใหม่ไปเรื่อยๆ เพราะได้มาง่ายดาย ระยะความสุขจึงมีจำกัด

อ.ณัฐวุฒิสรุปว่า “เมื่อมีการเปรียบเทียบเยอะ ความเหลื่อมล้ำเยอะ มันก็ไม่ใช่ความสุข”

ดังนั้น อ.ณัฐวุฒิ จึงเสนอทางแก้ไขทั้งในระดับบุคคล และภาครัฐที่ควรเข้ามามีส่วนร่วม

ในระดับบุคคล ก็อาจต้องหักดิบโดยการลบแอปพลิเคชัน และมีการสร้างความตระหนักรู้ว่าผลเสพเป็นอย่างไร และมันทำให้เสพติดได้อย่างไร

แต่ถ้าระบบยังมีอยู่ ระดับบุคคลย่อมเป็นระดับที่เปลี่ยนแปลงยาก ดังนั้นแอปพลิเคชันเองก็ต้องมีความรับผิดชอบ โดยเฉพาะบางสินเชื่อที่เข้าร่วมเครดิตบูโรแล้ว ไปจนถึงภาครัฐ ก็ต้องมีการสร้างระเบียบข้อบังคับที่ชัดเจน โดยจำกัดวงเงินให้เหมาะสมกับความสามารถในการใช้จ่ายของบุคคล และสมเหตุสมผลกับการใช้งานจริง

เพราะกฎของเศรษฐศาสตร์พฤติกรรม คือ “ถ้าอยากให้คนทำอะไรสักอย่าง ให้ทำให้มันง่ายขึ้น” เมื่อการซื้อก่อน จ่ายทีหลัง นั้นเป็นสิ่งที่ง่าย คนก็ใช้โดยไม่ได้ตระหนักว่าใช้แล้วจะเกิดผลกระทบอะไรตามมา จนเกิดเป็นหนี้ที่ชำระไม่ไหว ซึ่งอาจเป็นสาเหตุหนึ่งที่สินเชื่อของแอปฯ ดังตัดสินใจเข้าร่วมเครดิตบูโร ก็อาจเพราะเกิดหนี้เสียที่คนไม่ชำระนั่นเอง

ดังนั้น ไม่ว่าจะเป็นสินเชื่อใดๆ ก็ตาม หากใช้อย่างตระหนักรู้เท่าทันตัวเอง และใช้เท่าที่จำเป็นตามความสามารถในการชำระคืน ก็ถือเป็นบริการที่เพิ่มความสะดวกสบายให้คนเข้าถึงของใช้จำเป็นต่างๆ ได้ แต่เพื่อไม่ให้เกิดหนี้ตามมา หรือเกิดประวัติเสียหายจนกระทบกับการทำธุรกรรมในอนาคต ก็ควรวางแผนก่อนใช้ และชำระคืนตรงตามกำหนด