ใครกำลังคิดจะซื้อบ้านหลังใหม่ในยุคข้าวยากหมากแพง ล่าสุดธนาคารแห่งประเทศไทยประกาศผ่อนคลายนโยบายใหม่ ที่อาจเป็นทางเลือกที่ทำให้หลายคนเป็นเจ้าของบ้านได้ง่ายขึ้น

กลางเดือนตุลาคมที่ผ่านมา แบงค์ชาติผ่อนคลาย LTV รอบใหม่ชั่วคราว ให้กู้ซื้อบ้านได้วงเงิน 100% ยาวจนถึง 31 ธันวาคม พ.ศ.2565 ถือเป็นการต่อลมหายใจของภาคอสังหาริมทรัพย์ไทย ที่ยอดขายฝืดเคืองในยุค COVID-19 จนเหลือยูนิตในตลาดมูลค่ารวมกว่า 1.2 ล้านล้านบาท

มาตรการ LTV ตามที่แบงก์ชาติให้คำนิยามไว้ คือ เกณฑ์ที่กำหนดวงเงินที่ผู้กู้จะกู้ซื้อบ้านได้ หรืออีกนัยหนึ่งก็คือกำหนดว่าผู้กู้จะต้องวางเงินดาวน์ขั้นต่ำเท่าไรนั่นเอง

LTV ย่อมาจากคำเต็มว่า loan-to-value ratio หมายถึง อัตราส่วนสินเชื่อต่อราคาบ้าน ตัวอย่างเช่น หากบ้านราคา 3 ล้านบาท และกำหนดให้ LTV = 90% หมายความว่าเราจะกู้เงินเพื่อซื้อบ้านได้เพียง 2.7 ล้านบาท (90% x 3 ล้าน) และต้องวางเงินดาวน์อีก 3 แสนบาทสำหรับส่วนที่เหลืออีก 10% ของราคาบ้านนั่นเอง

แต่การผ่อนคลายมาตรการรอบล่าสุด แบงก์ชาติเปิดช่องให้บรรดาธนาคารพาณิชย์ ปล่อยกู้ได้เต็ม 100% ของราคาที่อยู่อาศัย หมายถึงบ้านราคา 3 ล้าน ผู้กู้มีโอกาสกู้เต็มจำนวนไม่ต้องวางดาวน์ ไม่ว่าจะบ้านหรือคอนโด ทำให้ตอนนี้กู้เต็มได้ทุกหลัง ทั้งบ้านที่ราคา 10 ล้านขึ้นไป และบ้านที่ราคาต่ำกว่า 10 ล้าน โดยให้ธนาคารพาณิชย์พิจารณาความเหมาะสมในการปล่อยกู้ ดูจากความสามารถในการปล่อยกู้

มาตรการผ่อนคลาย LTV ตุลาคม พ.ศ.2564, ภาพจาก : ธนาคารแห่งประเทศไทย

ใครจะได้อะไรบ้างจากนโยบายนี้?

แน่นอนกว่าการผ่อนคลายนโยบายนี้ คือ การกระตุ้นตลาดอสังหาริมทรัพย์ 2 เดือนสุดท้ายของปี ซึ่งจะเห็นได้ว่า บรรดาค่ายอสังหาริมทรัพย์หลายเครือพากันพาเหรดออกสารพัดแคมเปญดึงกำลังซื้อกลับมา

‘วงศกรณ์ ประสิทธิ์วิภาต’ กรรมการผู้จัดการ บริษัท พร็อพเพอร์ตี้ เพอร์เฟค จำกัด (มหาชน) ให้สัมภาษณ์กับ ประชาชาติธุรกิจ ว่า ปกติช่วงสิ้นปีเป็นช่วงที่ธุรกิจอสังหาริมทรัพย์มีการแข่งขันจัดโปรโมชั่นกระตุ้นการตัดสินใจลูกค้าอยู่แล้ว ส่วนการผ่อนคลาย LTV 100% ถือเป็นเซอร์ไพรส์แง่บวก เพราะต้องยอมรับว่าคนไทยมีเงินออมเพื่อซื้อที่อยู่อาศัยน้อย ส่วนใหญ่จะกู้เต็ม 100% โดยเฉพาะลูกค้ากำลังซื้อน้อย การผ่อนคลายครั้งนี้ทำให้ทางบริษัท จัดโปรโมชั่นกู้ 100% ได้ง่ายขึ้น

ด้านแบงก์ชาติให้เหตุผลของการผ่อนคลายมาตรการดังกล่าวนี้ว่า เพื่อให้สอดคล้องกับช่วงระยะเวลาที่เศรษฐกิจต้องการแรงสนับสนุนในการฟื้นตัว ขณะที่ความเสี่ยงจากการเก็งกำไรในภาคอสังหาริมทรัพย์ยังมีน้อยอยู่ ทั้งนี้รายงานจากหนังสือพิมพ์ประชาชาติธุรกิจระบุว่า จากสถานการณ์ COVID-19 ทำให้ปัจจุบันมีอสังหาริมทรัพย์มูลค่าคงเหลือในตลาดมากถึง 1.2 ล้านล้านบาท

โดยนโยบายใหม่นี้ จะกระตุ้นเศรษฐกิจประเทศไทย ช่วยดึงเม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ที่มีความสำคัญและมีธุรกิจเกี่ยวเนื่อง เช่น ก่อสร้าง คิดเป็นกว่า 9.8% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) และจะทำให้เกิดการจ้างงานรวมกว่า 2.8 ล้านคน

ขณะเดียวกันก็เป็นโอกาสที่ดีสำหรับคนที่ยังมีกำลังผ่อน ในการที่จะตัดสินใจซื้ออสังหาริมทรัพย์เพิ่มเติม (แม้ว่าการกู้ 100% จะขัดกับการณรงค์ว่าต้องมีเงินออมเพื่อความเสี่ยง) เพราะเป็นจังหวะที่ดอกเบี้ยถูก จากสถานการณ์ระบาดที่ทำให้เศรษฐกิจซบเซา ราคาอสังหาริมทรัพย์ดิ่ง คนซื้อบ้านได้ถูกลงในช่วงนี้ ซึ่งราคาน่าจะดีดตัวกลับมาในอนาคตหลังจากทุกอย่างคลี่คลายสู่ปกติแล้ว

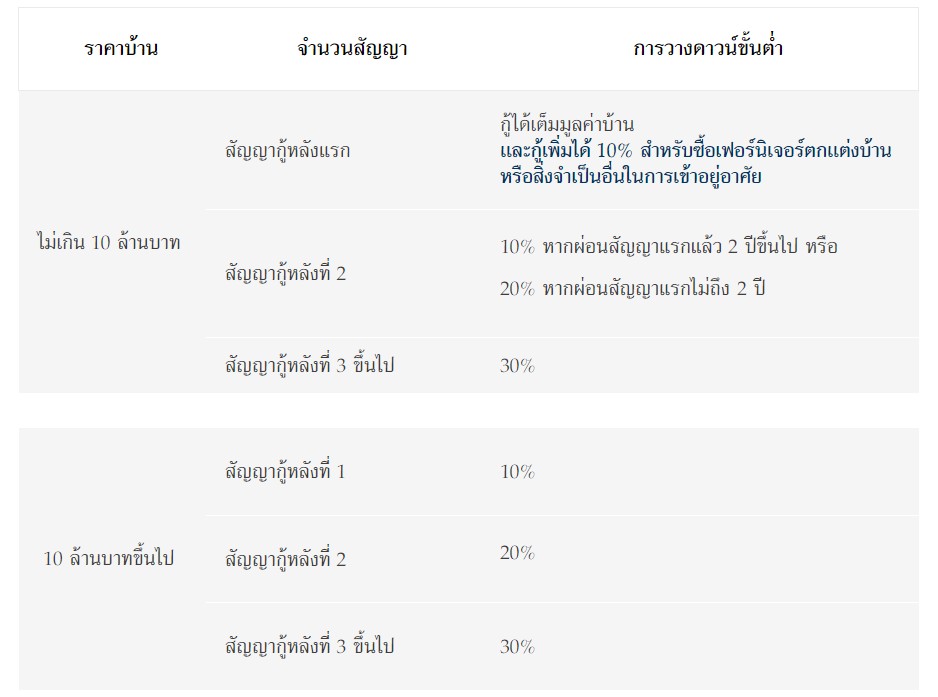

ตารางสรุปการวางดาวน์ขั้นต่ำตามมาตรการ LTV เปรียบเทียบกับ มกราคม พ.ศ.2563, ภาพจาก : ธนาคารแห่งประเทศไทย

แต่ก็ยังมีเรื่องน่ากังวลของฝ่ายอื่นตามมา

อย่างไรก็ตาม นโยบายผ่อนคลาย LTV 100% ก็อาจจะไม่ได้เป็นแง่บวกสำหรับทุกฝ่าย อย่างธนาคารพาณิชย์เองก็อยู่ในจังหวะยึกยักเล็กน้อย

เพราะแม้ว่านโยบายจะให้กู้ได้ 100% ทว่าทั้งหมดยังขึ้นกับดุลพินิจปล่อยกู้ของธนาคารพาณิชย์อยู่ ว่าจะปล่อยเต็มวงเงินหรือไม่ ความเสี่ยงจะถูกผลักไปที่สถาบันการเงิน โดย ‘ชัยยศ ตันพิสุทธิ์’ ผู้ช่วยกรรมการผู้จัดการ ธนาคารกสิกรไทย ระบุว่า แม้มาตรการจะมีระยะเวลาปีกว่า แต่ลูกค้าจะอยู่กับธนาคารไป 20–30 ปี ถ้าไม่มีการวางดาวน์ จะทำให้ลูกค้าพร้อมทิ้งบ้านได้ง่ายขึ้น และตามมาด้วยปัญหาหนี้เสีย

อย่างไรก็ตาม ‘ดอน นาครทรรพ’ ผู้อำนวยการอาวุโส ฝ่ายเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทย ได้ให้ความเห็นถึงเรื่องนี้ว่า “คำถามสำคัญคือ ธปท. ไม่กังวลกับการเก็งกำไรในภาคอสังหาริมทรัพย์แล้วหรือ จึงได้ผ่อนคลายมาตรการ LTV ในยามที่หลายฝ่ายฟันธงว่าเศรษฐกิจไทยได้ผ่านจุดต่ำสุดไปแล้วในไตรมาสสาม คำตอบสั้นๆ ก็คือ แม้เศรษฐกิจจะฟื้นตัวแล้ว แต่การฟื้นตัวยังเปราะบาง และยังมีความไม่แน่นอน อีกทั้งสถาบันการเงินมีความระมัดระวังในการปล่อยสินเชื่อ ภายใต้ภาวะแบบนี้ ประโยชน์ที่จะได้จากการกระตุ้นเศรษฐกิจสูงกว่าความเสี่ยงที่จะเกิดจากการเก็งกำไรในวงกว้างซึ่งมีน้อยมาก อีกทั้งการผ่อนคลายครั้งนี้มีระยะเวลาเพียงชั่วคราว โดยมีกำหนดสิ้นสุด ณ สิ้นปี พ.ศ.2565 ซึ่งเป็นช่วงที่คาดการณ์ระดับกิจกรรมทางเศรษฐกิจโดยรวมยังต่ำกว่าระดับเดียวกับก่อนเกิดการระบาดของ COVID-19”

“คำถามถัดมาคือ ถ้า ธปท.เห็นว่า โควิด-19 ทำให้การเก็งกำไรมีน้อยมาก ทำไม ธปท. ไม่ผ่อนคลายมาตรการ LTV ก่อนหน้านี้ เหมือนกับในหลายๆ ประเทศที่ผ่อนคลายมาตรการ LTV ในช่วงปี พ.ศ.2563 หรือต้นปี พ.ศ.2564 หลักๆ คือ วัตถุประสงค์ของการผ่อนคลายมาตรการ LTV ครั้งนี้ ไม่ได้ทำเพื่อดูแลภาคอสังหาริมทรัพย์ แต่เพื่อกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ ซึ่งถ้าไม่เกิดการระบาดรอบเดือนเมษายน เราคงไม่เห็นการผ่อนคลายมาตรการ LTV ในไทย”

ทั้งนี้ ในหลายประเทศก็มีการบังคับใช้มาตรการ LTV เช่นกัน เพื่อป้องกันความเสี่ยงต่อระบบเศรษฐกิจที่เกิดขึ้น โดยประเทศส่วนใหญ่บังคับใช้เกณฑ์ LTV ในช่วง 60–85% (หรือเท่ากับการวางเงินดาวน์ 15–40%) แต่ประเทศ เช่น ฮ่องกง สิงคโปร์ ซึ่งมีพื้นที่เล็ก มักจะกำหนด LTV เข้มงวด เพื่อป้องกันไม่ให้ราคาบ้านสูงขึ้นเร็วเกินกว่ากำลังซื้อของคนส่วนใหญ่

ข้อมูลจากธนาคาแห่งประเทศไทย ปี พ.ศ.2561 ระบุว่า สิงคโปร์ มีนโยบายต้องวางเงินดาว 25–65% และวางดาวน์เพิ่มขึ้นเรื่อยๆ ตามจำนวนหลังที่ผ่อน

ขณะที่เกาหลีใต้ ต้องวางดาวน์ 30–70% วางดาวน์เพิ่มขึ้นเรื่อยๆ ตามจำนวนหลังที่ผ่อน และโซนที่อยู่อาศัย เป็นต้น

ซึ่งนโยบายผ่อนคลาย LTV ล่าสุดของประเทศไทย อาจจะเข้าข่าย “รู้ว่าเสี่ยงแต่คงต้องขอลอง” อะไรแบบนั้น หลังจากเศรษฐกิจซบมานาน ก่อนหน้า COVID-19 จะระบาดเสียอีก

อ้างอิงข้อมูลจาก

Illustration by Sutanya Phattanasitubon

{kind=link}