เมื่อวันจันทร์ที่ผ่านมา (23 มิถุนายน) เกิดปรากฏการณ์ ‘กระดานแดง’ โดยมีหุ้นหลายตัวอย่าง KTC TPS NEX BEC และ DOHOME ที่ร่วงลงอย่างพร้อมเพรียงกันที่ 15 เปอร์เซ็นต์พอดิบพอดี มองเผินๆ อาจไม่ได้น่าแปลกใจนักเพราะการตัดสินใจจู่โจมอิหร่านแบบไม่มีใครคาดคิดของสหรัฐฯ ย่อมทำให้ตลาดหลักทรัพย์ทั่วโลกผันผวนเป็นธรรมดา

ส่วนตัวเลขติดลบ 15 เปอร์เซ็นต์ก็อิงมาจากเกณฑ์ใหม่ของตลาดหลักทรัพย์แห่งประเทศไทยที่ต้องการลดความผันผวนหนักจากเหตุการณ์ความไม่สงบในตะวันออกกลางโดยลดกรอบเพดานราคาหลักทรัพย์ (Ceiling & Floor) จากเดิม ±30% เหลือ ±15% ตั้งแต่วันที่ 23 มิถุนายน เท่ากับว่าการปรับตัวลดลง 15 เปอร์เซ็นต์นั้นคือต่ำที่สุดเท่าที่จะเป็นไปได้ภายใต้หลักเกณฑ์ใหม่

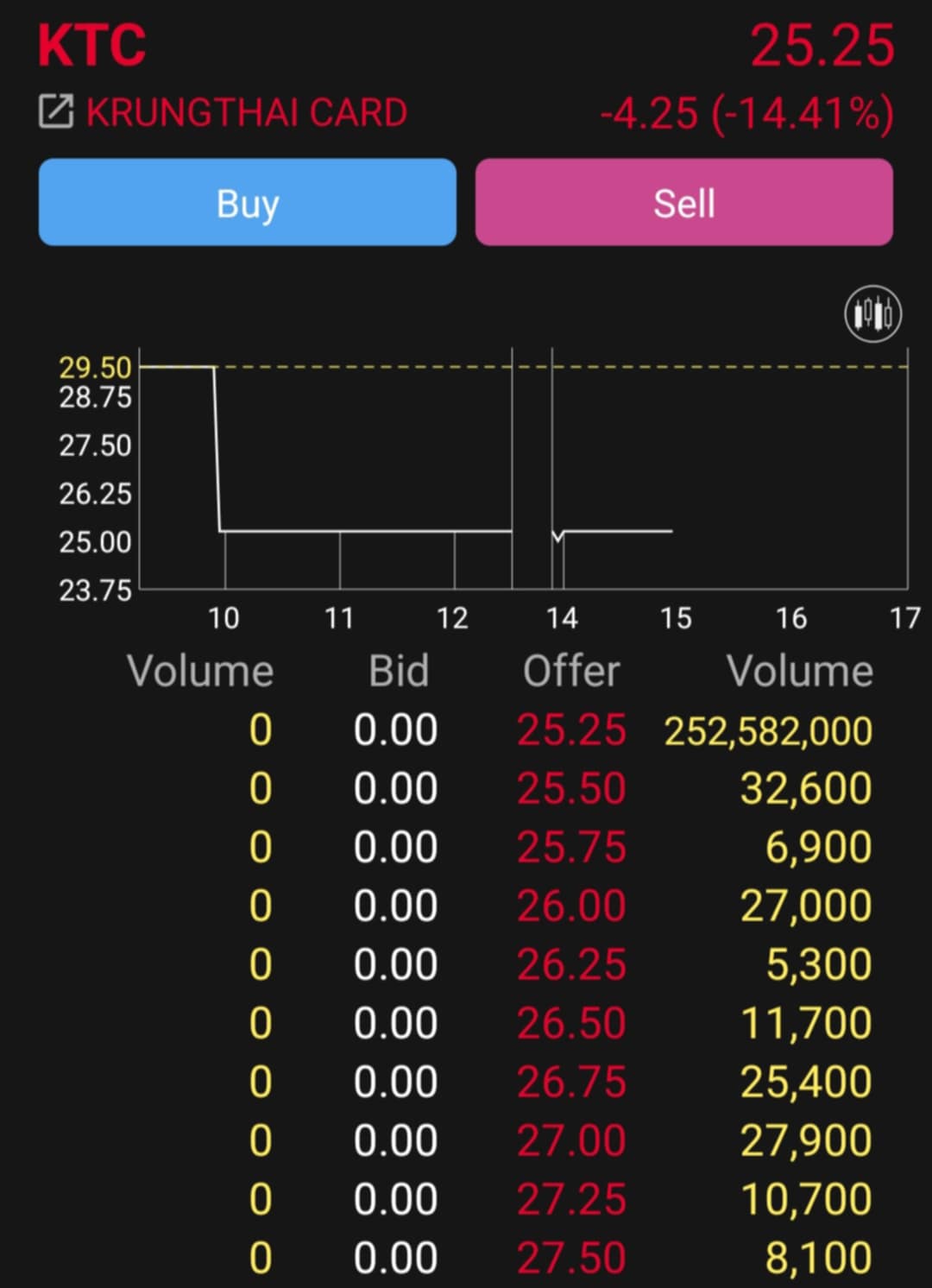

ขยับมาวันอังคารที่ตลาดหุ้นไทยปรับตัวบวกแรง แต่หุ้นบางตัวก็ยัง ‘ติดหล่ม’ ลบต่อที่ 15 เปอร์เซ็นต์โดยเฉพาะหุ้นยักษ์ใหญ่สภาพคล่องสูงอย่าง บริษัท บัตรกรุงไทย จำกัด (มหาชน) ที่ไม่มีข่าวใดๆ บ่งชี้ถึงปัญหาการดำเนินงานของบริษัท ยิ่งเมื่อคลิกเข้าไปดูรายละเอียดการซื้อขายก็ยิ่งชวนให้ฉงนสงสัย เพราะ ณ ระดับราคาต่ำสุดนั้นมีปริมาณการเสนอขายกว่า 200 ล้านหุ้น หรือคิดเป็นสัดส่วนร่วมๆ 10 เปอร์เซ็นต์ของหุ้นทั้งหมดเลยทีเดียว

ปริมาณเสนอซื้อและเสนอขายหุ้น KTC เมื่อวันที่ 24 มิถุนายน 2568 จะสังเกตเห็นว่ามีปริมาณเสนอขายที่ 25.25 ซึ่งเป็นราคาต่ำสุดตามกรอบเพดานราคาหลักทรัพย์กว่า 250 ล้านหุ้นแต่ไม่มีผู้เสนอซื้อเลย

แม้จะไม่มีการเปิดเผยว่าสาเหตุที่แท้จริงเกิดจากอะไร แต่ผู้เชี่ยวชาญต่างเห็นพ้องต้องกันว่ามีความเป็นไปได้เพียงหนึ่งเดียวคือ ‘นักลงทุนรายใหญ่’ ถูกบังคับให้ต้องปิดสถานะตามเงื่อนไขของบัญชีมาร์จินที่เป็นการกู้เงินมาลงทุน

กรณีดังกล่าวนับว่าเป็น ‘บทเรียนกลางกระดาน’ เป็นวิทยาทานให้กับนักลงทุนทั้งมือเก่าและมือเก๋า ว่าด้วยการใช้บัญชีมาร์จินซื้อขายหุ้นที่อาจเปลี่ยนวิกฤตให้เป็นหายนะในภาวะตลาดขาลง รวมถึงกฎเกณฑ์ของตลาดหลักทรัพย์เองที่สร้าง ‘หลุมดำสภาพคล่อง’ ขึ้นมาอย่างไม่ตั้งใจ

บัญชีมาร์จินคืออะไร ทำไมจึงสามารถเปลี่ยนวิกฤตให้เป็นหายนะ

สำหรับคนนอกวงการลงทุนคงไม่คุ้นเคยกับชื่อบัญชีมาร์จิน (margin account) ที่หากแปลให้เข้าใจง่ายคือบัญชีที่ใช้ ‘เงินกู้’ เพื่อซื้อขายหลักทรัพย์ในตลาดแล้วจึงเอาหลักทรัพย์ที่ซื้อมานั้นเป็นสินทรัพย์ค้ำประกัน

ข้อดีของบัญชีมาร์จินคือใช้เงินต้นน้อย ทำกำไรได้มาก สมมติว่าเราได้เงื่อนไขการวางหลักประกันในอัตราส่วน 50:50 ถ้าเราวางเงินลงทุนตั้งต้นไว้ที่ 100,000 บาทก็จะสามารถกู้เงินเพิ่มอีก 100,000 บาท ดังนั้นเราจะสามารถใช้บัญชีมาร์จิ้นซื้อหุ้นได้ทั้งหมด 200,000 บาทเลยทีเดียว

หากช่วงนั้นตลาดขาขึ้น (สาธุ!) ราคาหุ้นที่เราซื้อไว้เพิ่มขึ้นจาก 200,000 บาทเป็น 250,000 บาท เท่ากับว่าเราใช้เงินต้น 100,000 บาทสามารถทำกำไรได้ 50,000 บาทหรือคิดเป็น 50 เปอร์เซ็นต์ของเงินต้น ขณะเดียวกันนักลงทุนที่ไม่ได้กู้เงินมาลงทุน ใช้เงินลงทุนตั้งต้น 100,000 บาทแล้วซื้อหุ้นตัวเดียวกันในช่วงเวลาเดียวกันจะได้กำไรเพียง 25,000 บาท หรือคิดเป็น 25 เปอร์เซ็นต์ของเงินต้นเท่านั้น บัญชีมาร์จินจึงเป็นหนทาง ‘รวยเร็ว’ ของนักลงทุนเครดิตดีและมีฝีมือ

แต่ดังคติประจำใจนักการเงินที่ว่า ‘ผลตอบแทนสูงก็ความเสี่ยงสูง’ บัญชีมาร์จินช่วยให้เรารวยเร็วในตลาดขาขึ้นก็จริง แต่ถ้าตลาดปรับตัวสู่ขาลงเมื่อไร เทคนิคเดียวกันก็อาจเปลี่ยนวิกฤตเป็นหายนะได้ทันที

จากพอร์ตฟอร์ลิโอเดิมที่ใช้เงินของเรา 100,000 บาทและเงินกู้ 100,000 บาทมาลงทุน สมมติตลาดหุ้นลงแรงแบบที่เป็นในปัจจุบันจนมูลค่าพอร์ตฟอร์ลิโอเราร่วงลงเหลือ 130,000 บาท กรณีนี้เราจะยังมีหนี้เหลือเท่าเดิมที่ 100,000 บาท ส่วนเงินต้นที่เราลงไว้จะเหลือแค่ 30,000 บาท เท่ากับว่าเราจะขาดทุน 70,000 บาทแถมยังมีหนี้อีก 100,000 บาท หากเราไม่กู้เงินมาลงทุน ตลาดที่เลวร้ายจะทำให้เราขาดทุนเพียง 35,000 บาทเท่านั้นแถมไม่ต้องแบกหนี้สินอีกด้วย

ในสภาวะดังกล่าวเหล่าโบรกเกอร์ที่เราหยิบยืมเงินมาย่อมรู้สึกกระสับกระส่ายกระวนกระวาย เพราะถ้าหุ้นร่วงลงมากกว่านี้จะกลายเป็นความเสี่ยงที่ลูกหนี้หรือก็คือนักลงทุนที่ขาดทุนก้อนใหญ่จะไม่มีเงินมาใช้หนี้ที่หยิบยืมไป แต่โบรกเกอร์ก็ยังมอบโอกาสให้โดยเรียกหลักทรัพย์ค้ำประกันเพิ่ม (Margin Call) โทรไปจ๊ะจ๋ากับนักลงทุนเพื่อให้นำเงินมาใส่ในบัญชีภายใน 5 วันเพื่อความสบายใจ

แต่หากนักลงทุนทำไม่ได้และราคาหุ้นก็ยังไม่ได้ปรับตัวดีดขึ้น

สิ่งที่ตามมาคือการถูก ‘บังคับขาย’ (force sell)

นึกภาพง่ายๆ ก็คล้ายกับกรณีที่เจ้าหน้าตามยึดบ้านยึดรถยึดที่ดิน ซึ่งเราใช้เป็นหลักทรัพย์ค้ำประกันมาขายทอดตลาดเพื่อใช้หนี้ แต่กรณีของตลาดหลักทรัพย์จะ ‘อล่างฉ่าง’ กว่าเพราะนี่คือตลาดสาธารณะที่ใครๆ ก็เห็น

ราคาหุ้นที่ถูกนำมาเทขายในราคาต่ำเตี้ยเรี่ยดินในปริมาณมหาศาลนี้ไม่ต่างจากการประกาศว่านักลงทุนรายใหญ่ถูกบังคับขายเนื่องจากโดนปิดบัญชีมาร์จิน แต่ด้วยปริมาณการเสนอขายที่มหาศาล หุ้นที่ถูกนำมาขายทอดตลาดในราคาถูกก็ยังไม่มีคนซื้อเพราะ ‘สภาพคล่อง’ ในตลาดนั้นไม่เพียงพอ

ตัวอย่างเช่นหุ้น KTC หรือบริษัท บัตรกรุงไทย จำกัด (มหาชน) หุ้นยักษ์ใหญ่ในตลาดหลักทรัพย์แห่งประเทศไทยที่มีปริมาณซื้อขายปกติราว 10 – 20 ล้านหุ้นต่อวัน แต่เมื่อวันจันทร์ที่ผ่านมากลับมีแรงเทขายกว่า 200 ล้านหุ้น แม้จะขายในราคาต่ำแต่ก็ยังไม่มีใครกล้าซื้อเพราะหนึ่งกลัวว่าราคาจะลงต่อเนื่องจากนักลงทุนที่ใช้บัญชีมาร์จินคนอื่นก็อาจถูกบังคับขายเช่นกัน และสองคือปริมาณหุ้นที่ถูกเทขายมหาศาลทำให้มั่นใจได้ว่ายังไงวันต่อมาราคาก็จะลงอยู่ดี จนกว่าจะมี ‘เจ้าใหญ่’ ช่วยซื้อ

หุ้นหลายตัวในตลาดจึงตกอยู่ในภาวะ ‘หลุมดำ’ ที่ราคาร่วงติดราคาต่ำสุดและมีปริมาณเทขายมหาศาล ส่วนนักลงทุนในตลาดก็ไม่ต่างจากกำลังอยู่ในเกมสงครามจิตวิทยาโดยวัดว่าใครจะ ‘กล้า’ ปล่อยให้ราคาหุ้นลงมากกว่ากัน หากนักลงทุนทุกคนในตลาดกัดฟันไม่ซื้อหุ้นดังกล่าวไปเรื่อยๆ สุดท้ายราคาหุ้นก็จะดิ่งเหวลงไปต่ำมากๆ จนแทบจะซื้อได้แบบฟรีๆ แต่ถ้ามีใครทนไม่ไหวกว้านซื้อไปก่อน นักลงทุนคนอื่นๆ ก็จะอดซื้อหุ้นราคาถูกไปตามๆ กัน

ภาวะ ‘หลุมดำ’ กลางกระดานยุติลงในเช้าวันที่ 25 มิถุนายน เมื่อแรงซื้อหุ้น KTC และอีกหลายๆ หุ้นมีมากกว่าปริมาณเสนอขาย กลไกราคาจึงกลับมาขยับตามปกติอีกครั้ง โดยหุ้น KTC ทำราคาต่ำสุดแตะ 21.80 บาท ร่วงจากราคาปิดเมื่อวันศุกร์สัปดาห์ก่อนหน้านี้ที่ 34.75 บาท เท่ากับว่ามูลค่าบริษัทกว่า 30 เปอร์เซ็นต์มลายหายไปในช่วงเวลาไม่ถึงสามวัน

หลุมดำสภาพคล่อง วิกฤตที่สร้างจากกรอบเพดานราคาหลักทรัพย์

เป็นที่ทราบกันดีว่าการใช้บัญชีมาร์จินซื้อขายหลักทรัพย์นั้นสร้างความเสี่ยงต่อนักลงทุนทั้งกระดาน โดยเฉพาะเมื่อเกิดวิกฤตการเงินที่ส่งผลให้ราคาหุ้นร่วงลงรุนแรง หลักทรัพย์ที่อยู่ในบัญชีมาร์จินเหล่านี้จะมีแนวโน้มถูกบังคับขาย สร้างแรงเทขายในตลาดให้เพิ่มขึ้นแบบทบทวีและทำให้วิกฤตที่แย่อยู่แล้วเลวร้ายลงไปอีก กรณีในหน้าประวัติศาสตร์ เช่น วิกฤตตลาดหุ้นวอลล์สตรีทเมื่อปี 1929 วิกฤตวันจันทร์สีดำเมื่อปี 1987 รวมไปถึงฟองสบู่ดอทคอมเมื่อปี 2000

แต่ภาวะหลุมดำสภาพคล่องที่เกิดขึ้นกับหุ้นหลายตัวในประเทศไทยเมื่อวันจันทร์ที่ผ่านมา ชวนให้นึกถึงวิกฤตในตลาดหุ้นจีนเมื่อปี 2015 ที่ฟองสบู่ราคาหลักทรัพย์แตกจนมูลค่าหลักทรัพย์ทั้งหมดในตลาดสูญสลายหายไปกว่า 40 เปอร์เซ็นต์ภายในระยะเวลาไม่กี่เดือน โดยนักลงทุนรายย่อยจำนวนมากกู้เงินมาลงทุนพร้อมกับแรงสนับสนุนเหล่านักลงทุนรายย่อยจากภาครัฐ แต่เมื่อเห็นว่าสถานการณ์เริ่มบานปลาย รัฐบาลจีนก็เข้ามากำกับดูแลเรื่องการลงทุนด้วยเงินกู้อย่างเข้มงวดนำไปสู่ภาวะฟองสบู่แตก

ฟองสบู่ครั้งนั้นทำให้หุ้นหลายตัวของจีนตกอยู่ใน ‘สภาวะไร้น้ำหนัก’ เนื่องจากตลาดหลักทรัพย์มีการกำหนดกรอบเพดานราคาหลักทรัพย์ที่ ±10% เพื่อป้องกันความผันผวนจากมาตรการที่เข้มงวด สภาพจึงแทบไม่ต่างจากหุ้น KTC ของไทยเมื่อวันจันทร์ที่ผ่านมา คือถูกเทขายที่ราคาต่ำที่สุดเท่าที่จะเป็นไปได้โดยไม่มีแรงซื้อ แล้ววันต่อมาก็ร่วงไปอีก 10% เช่นนี้ไปเรื่อยๆ จนไม่ต่างจากหลุมดำสภาพคล่องเพราะมีแต่แรงขายแต่ไม่มีใครกล้าซื้อ จนสุดท้ายรัฐบาลจีนต้องยื่นมือเข้าช่วยเหลือด้วยสารพัดนโยบายที่สร้างสภาพคล่องให้ตลาดกลับมาทำงานได้ตามปกติอีกครั้ง

กลไกสำคัญของตลาดหลักทรัพย์คือการค้นพบราคา (price discovery) เมื่อใดก็ตามที่คนซื้อไม่ได้ซื้อและคนขายไม่ได้ขาย นั่นหมายความว่ากลไกดังกล่าวพังทลาย บทเรียนจากวิกฤตดังกล่าวสอดคล้องกับงานวิจัยอีกชิ้นหนึ่งที่วิเคราะห์กรอบเพดานราคาหลักทรัพย์ของแต่ละประเทศแล้วพบว่า การขยายกรอบเพดานราคาให้กว้างขึ้น นอกจากจะช่วยเพิ่มสภาพคล่องแล้วยังช่วยทำให้กลไกดังกล่าวทำงานได้ดีขึ้นอีกด้วย

เหตุการณ์ต้นสัปดาห์นี้จึงนับเป็นบทเรียนสำหรับนักลงทุนรายย่อยที่สะท้อนให้เห็นว่า บัญชีมาร์จินคือทางเลือกที่ความเสี่ยงสูงลิ่วแม้แต่เซียนหุ้นพันล้านก็ยังพลาดพลั้งได้ เช่นเดียวกับในเชิงนโยบายที่นโยบายหวังดีที่ต้องการลดความผันผวนอย่างกรอบเพดานราคาอาจมีบางแง่มุมที่ต้องพิจารณาเพราะอาจสร้างภาวะ ‘หลุมดำ’ ที่ดูดเอาสภาพคล่องไปเสียหมดจนกลไกตลาดไม่ทำงาน

อ้างอิงจาก

Forced Sell คืออะไร? บังคับขายหายในพริบตา เรื่องวุ่น ๆ ที่มักเกิดขึ้นกับหุ้นไทย

How Leverage Turns Market Corrections into Crashes

Price limit changes and market quality: Evidence from China

Study: Margin Trading Causes Stock Prices to Drop in Concert

ไขปริศนาหุ้น KTC-BEC-TPS-XPG กอดคอร่วงติดฟลอร์ พบ ‘มงคล-ฉันทนา’ ถือหุ้นใหญ่